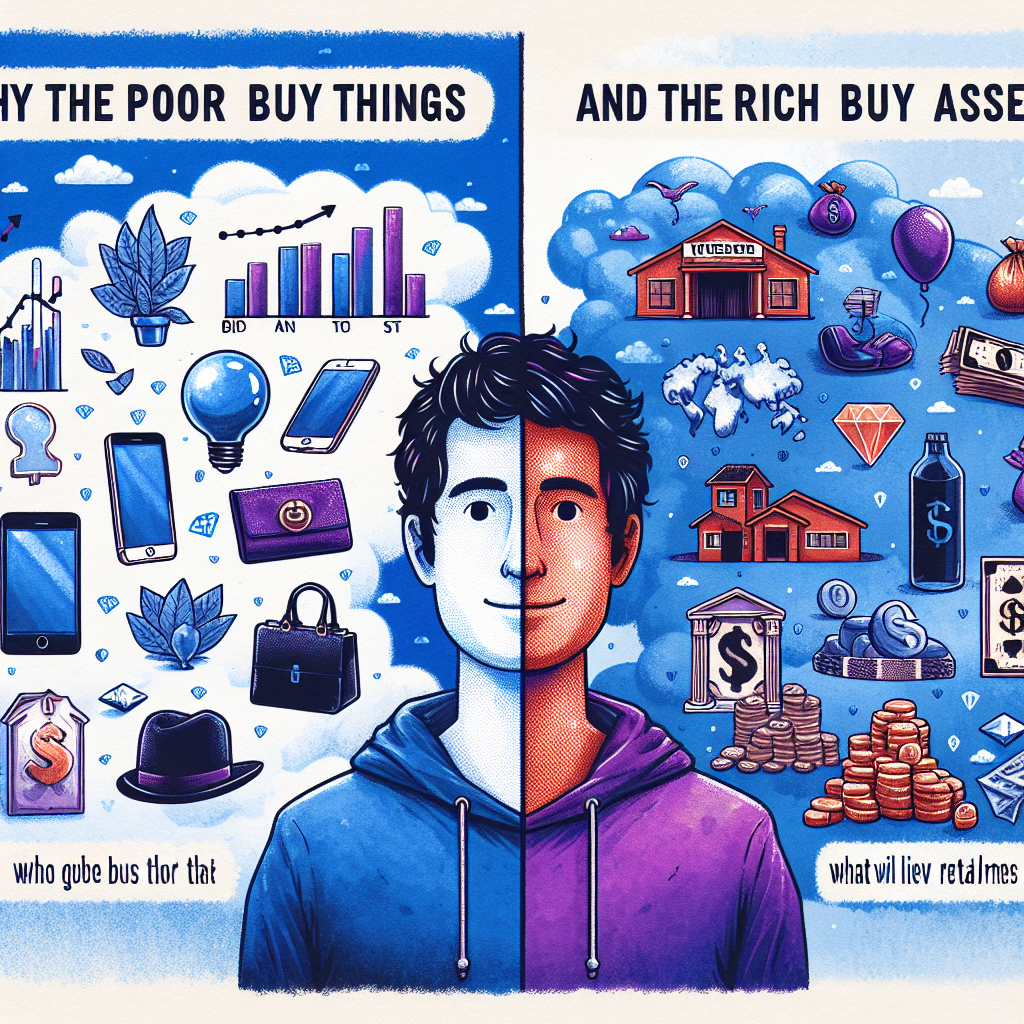

Rozdíl v myšlení: spotřeba versus budování hodnoty

Mnozí lidé žijí z výplaty do výplaty a vybírají položky podle okamžité přitažlivosti. Ten, kdo nemá velkou finanční rezervu, často sáhne po tom, co přináší rychlé uspokojení. Nový telefon, značkové oblečení nebo dovolená představují okamžitý pocit úspěchu. Ten pocit motivuje k dalším nákupům. Naopak jednotlivec, který disponuje kapitálem, vnímá hodnotu přes jinou optiku. Koncentruje se na to, co přinese návratnost v delším časovém horizontu. Investice do nemovitosti, akcií nebo podnikání mění peníze v nástroj, který pracuje nezávisle na jeho přítomnosti.

Psychologie hraje rozhodující roli. Ten, kdo chybí finanční jistota, volí bezpečnost okamžitého komfortu. Kdo má dostatek prostředků, volí možnost, která v budoucnu zvýší příjem nebo sníží riziko. Tento posun v preferencích nevzniká přes noc; formuje se zkušenostmi, vzděláním a příkladem z okolí.

Jak příklady z praxe odhalují rozdíly v rozhodování

Ve světě existují příběhy, které ilustrují, jak se volby odrážejí ve výsledcích. Představte si dvě rodiny s podobnými příjmy. První rodina utrácí na konzumní zboží, opravuje a doplňuje elektroniku každé dva roky a nechává úspory na běžném účtu. Druhá část těch samých příjmů investuje do pronájmu bytu a do fondu, který pravidelně reinvestuje výnosy. Po deseti letech první skupina má vyšší množství předmětů, které ztrácely cenu. Druhá vlastní majetek, který generuje příjem a zvyšuje hodnotu.

Inspirativní příběhy posílají silné poselství. Například muž z malého města, který začal prodávat na tržištích a postupně převáděl zisky do malého podniku. Po letech rozšířil činnost do online prodeje, koupil první investiční nemovitost a teď reinvestuje do dalších projektů. Jeho strategie spočívala v pravidelném přesměrování části příjmů z výdajů na nástroje, které mu přinášejí další peníze.

Podobně podnikatelka, která vyrostla v rodině s omezenými prostředky, věnovala pozornost finanční gramotnosti. Místo rychlých radostí ukládala peníze do vzdělání a po čase založila firmu poskytující služby. Zisk z firmy pak nasměrovala do portfolia akcií a dluhopisů. Dnes její pasivní příjem pokrývá životní náklady a umožňuje další inovace.

Vzdělání a přístup k informacím

Rozdílné rozhodování často pramení z rozdílů v přístupu ke kvalitním informacím. Ti, kdo nacházejí zdroje o investování, daňové optimalizaci a budování aktiv, mají tendenci přesměrovávat část příjmů do nástrojů zvyšujících bohatství. K dispozici existují knihy, podcasty a kurzy, které vysvětlují principy tvorby kapitálu. Jeden užitečný zdroj, který nabízí základní přehled o tom, co znamená aktivum a jak funguje jeho ocenění, najdete zde: Investopedia: Asset.

Emoce versus strategie

Emoce často motivují impulzivní nákupy. Reklama cílí na touhy, status a potřebu společenského uznání. Ten, kdo řeší finanční nejistotu, hledá okamžité potvrzení vlastního postavení. Strategický přístup, naopak, vyžaduje disciplínu, plánování a schopnost odložit příjem na neurčito. To neznamená odmítání radosti z maličkostí; znamená to stanovit pravidla, která zajistí dlouhodobou stabilitu.

Konkrétní kroky, které mohou změnit směr

První krok spočívá v jasném rozlišení mezi položkami, které spotřebu zvyšují, a těmi, které tvoří bohatství. Zásadní je vytvořit základní rezervu, aby okamžité výdaje neznemožnily investice. Následně vyčleňte pravidelnou část výdělku na nákup aktiv. Finanční plán může mít různé formy podle osobních cílů. Někdo zvolí nemovitosti, jiný se rozhodne pro dividendové akcie, další zvolí podnikání s nízkými náklady na rozjezd.

Důležitou roli hraje také diversifikace. Nespoléhejte na jediný zdroj příjmu. Budujte několik proudů, které snižují riziko ztráty. V praxi to znamená rozložit prostředky mezi finanční nástroje, nemovitosti a znalostní investice, tedy do vlastního vzdělání a dovedností.

Jasná pravidla a jednoduchá pravidla

Uspokojivé výsledky přicházejí, když si člověk nastaví srozumitelné zásady. Můžete určovat procenta příjmu určená na spotřebu, rezervy a investice. Dodržování těchto poměrů vyžaduje disciplínu, ale po čase se stane automatickým návykem. Další užitečný princip spočívá v pravidelném přehodnocení portfolia a cílů. Kontrola jednou za čtvrt roku zajistí, že prostředky směrujete správným směrem.

Vztah k riziku a časovému horizontu

Rozhodnutí o tom, co koupit, závisí na ochotě podstoupit riziko a na plánovaném časovém rámci. Mladší osoba s dlouhým horizontem může dovolit riskantnější investice s vyšším potenciálem výnosu. Starší generace často preferuje bezpečnější nástroje, které chrání kapitál. Uvědomění si těchto parametrů pomáhá volit adekvátní nástroje a snižuje emociální impulz k nesprávným krokům.

Příběhy úspěchu jako inspirace, ne jako slepá šablona

Inspirativní případ může osvětlit cestu, ale nekopírujte kroky bez přizpůsobení. Každý má rozdílné počáteční podmínky, závazky a talenty. Sledujte příklady lidí, kteří dokázali přeměnit malý začátek v dlouhodobý růst, a adaptujte jejich principy na vlastní situaci. Většina úspěšných autorů bohatství opakuje podobné schéma: pravidelná disciplína, reinvestování výnosů a rozumné řízení rizik.

Praktické tipy pro denní běh

Změna chování začíná malými kroky. Místo spontánního nákupu nastavte 24hodinové pravidlo pro větší výdaje. Přečtěte si recenze a porovnejte alternativy, místo abyste následovali momentální impuls. Využijte automatické odklady finančních prostředků do investičního účtu. Malé, pravidelné přesuny peněz z běžného účtu na účet určený k nákupu aktiv vykazují překvapivě silný efekt v delším časovém horizontu.

Motivace a vytrvalost rozhodují, když výsledky nepřicházejí okamžitě. Příběhy, které hledáte, často začaly nepatrně. Úspěch nepřijde přes noc. Ten, kdo vytrvá, sklízí zisky vytvořené postupným a promyšleným jednáním.

Emoce motivují, zkušenost formuje. Kdo se rozhodne přesunout část svých prostředků z konzumu do nástrojů tvorby hodnoty, otevře si příležitost k finanční nezávislosti. Výsledek závisí na odvaze změnit zvyky a na schopnosti učit se z praxe.